Több, mint pénzügyi téma a devizacsapda. Sőt, túlmutat a lakhatás kérdésén is. Miért nem tudtuk rendezni a mai napig sem?

Hangosblogként is meghallgatható itt!

A devizahitelezés kérdése Magyarországon túlmutat egy sima pénzügyi kérdésen. Sőt, szerintem még a szélesebb körű lakhatási és egyéb társadalmi hatásokon túl is van egy fontos üzenete. Nem is annyira a devizahitelezésnek, hanem annak, hogy mi hogyan válaszolunk ezekre a hatásokra. Mert amit megengedünk devizahiteles köntösben, az más területeken is megtörténhet velünk. És mivel a devizahitelezés elég fajsúlyos kérdés, illetve szinte minden családban érint valakit, ezért egy jó indikátornak tűnik a magyar társadalomról az, hogy miként kezeljük a helyzetet. Erről szól ez a bejegyzés, a devizahitelezés összefüggésein át.

A közös megértés érdekében nézzük tehát meg az eseményeket az elejétől kezdve. Viszont mielőtt még a szárazabb pénzügyi és szabályozási kérdésekbe kezdünk, először segítségül hívok egy kitalált történetet a későbbi gondolatmenet szemléltetéséhez: egy folyóparti településen a falu vezetői egyszer valami oknál fogva belterületté nyilvánítják a falu határában lévő árteret. Látszólag sok jelentősége nincs a változásnak, mindössze néhányan építenek és költöznek az új falurészre, a többség idegenkedik az ártértől. Egyre több új beruházás kezdődik a faluban, de továbbra is a régi területeken. A falu időközben új polgármestert választ, aki az önkormányzati telkekre adott kedvezményeket megszünteti az ófaluban. Viszont a falu új, ártéri részén biztosít nagyon kedvezményes telekvásárlási lehetőséget.  Közben évek telnek el, a korábban az ártérbe költözők szép helyen is élnek és sokkal olcsóbb is ott a telek. A faluvezetés terve is alátámasztottnak látszik, hisz a folyó évek óta nem árad erre a területre, akármilyen is az időjárás. A megváltozott szabályzáshoz végül elkezd igazodni a lakosság és egyre szaporodnak a házak az új területen. Elfogadottá és kedveltté válik újfalu. Évek telnek el így el, virágzik az új rész. Míg nem egyik évben, váratlanul a folyó ismét meg nem mutatja eredő természetét és kiárad.

Közben évek telnek el, a korábban az ártérbe költözők szép helyen is élnek és sokkal olcsóbb is ott a telek. A faluvezetés terve is alátámasztottnak látszik, hisz a folyó évek óta nem árad erre a területre, akármilyen is az időjárás. A megváltozott szabályzáshoz végül elkezd igazodni a lakosság és egyre szaporodnak a házak az új területen. Elfogadottá és kedveltté válik újfalu. Évek telnek el így el, virágzik az új rész. Míg nem egyik évben, váratlanul a folyó ismét meg nem mutatja eredő természetét és kiárad.

Eddig a kitalált történet, amivel párhuzamokat fogunk később vonni. Most nézzük meg a svájci frankos devizahitel példáját:

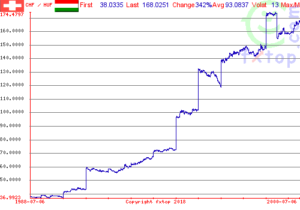

A rendszerváltástól kezdve folyamatosan nőtt a svájci frank árfolyama forintban számolva. Ez éppoly természetes volt, mint a folyó áradása, hisz a két ország gazdasági mutatói eltérnek egymástól. Gondoljunk például az inflációra, amelynek mértéke ha eltér országok között, akkor az országok pénze közötti átváltási arány is követi ezt. Esetünkben 1988-ban 37Ft volt egy CHF, majd 12 év múlva 2000-ben már 170Ft körül is járt az árfolyam.

Ennek a természetes árfolyam változásnak az átlag lakosság számára nem volt érdemi jelentősége, hiszen sem bevétele, sem kiadása nem keletkezett svájci frankban. Fenti kitalált történet analógiája szerint: a lakosság nem az árterületen él, a folyó áradása nem jelent közvetlen veszélyt.

Devizás történetünkben a változás 2001-ben történt, amikor engedélyezték Magyarországon a lakossági devizahitelezést. Mivel az emberek bevétele továbbra is jellemzően forintban érkezett, de a hitel törlesztése svájci frankban volt kifejezve, ez egy spekulatív, kockázatos ügylet életre hívását jelentette. A példánk szerint ezzel nyitották meg a lakosságnak az “ártérre építkezés” lehetőségét. Itt a helyzet azonban még mindig nem lett volna vészes, azonban további meghatározó változások következtek:

Első fontos változás: a lakossági devizahitelezés bevezetésével a CHF árfolyam emelkedése megtörik és egy sávban rögzül évekre. Az árfolyam nem emelkedik a korábban megszokott, természetes módján, hanem beáll egy sávba, kb 150-180 Ft közé. Nagyjából egy évtizedig mozog ebben a sávban az árfolyam 1998-2008 között. De emlékszünk, ezt megelőző 10 évben négyszeresére nőtt az árfolyam, ám ebben a devizahitelezési 10 évben pedig nem változott. Ez már érdekes dolog. Szakmai körökben gyakran hivatkozott, de csak részleges oka lehet ennek a jelenségnek maga a hitelezés. Vagyis a svájci frank eladás és forint vásárlás erősíti a forint árfolyamát, már amennyiben valóban történik frank eladás egy deviza elszámolású ügylet során!

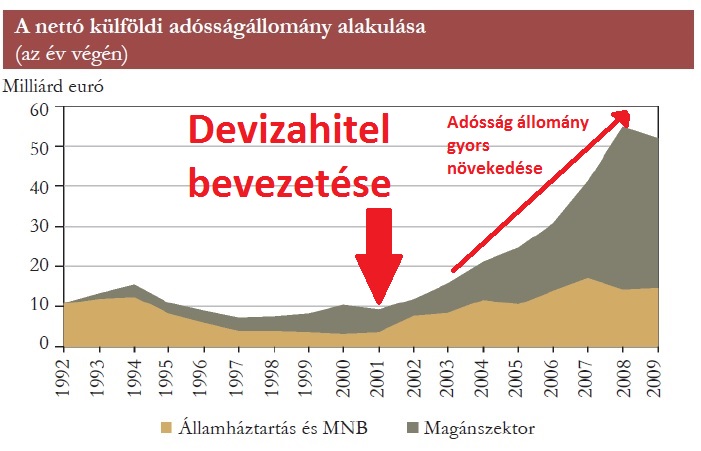

Másik fontos változás, hogy a magánszektor ezekben az években veszi fel hiteleinek jelentős részét. A kormányzat a gazdaságot belső keresletre építve pörgeti fel, melynek forrása hitel, a lakosság eladósodása. Első körben még támogatott forint hitelek jellemzőek, de megnyitják már a lakossági devizahitelezést is. Tehát pont ebben az időszakban adósodunk el nyakig, ráadásul elkezdődik a devizahitelezés.

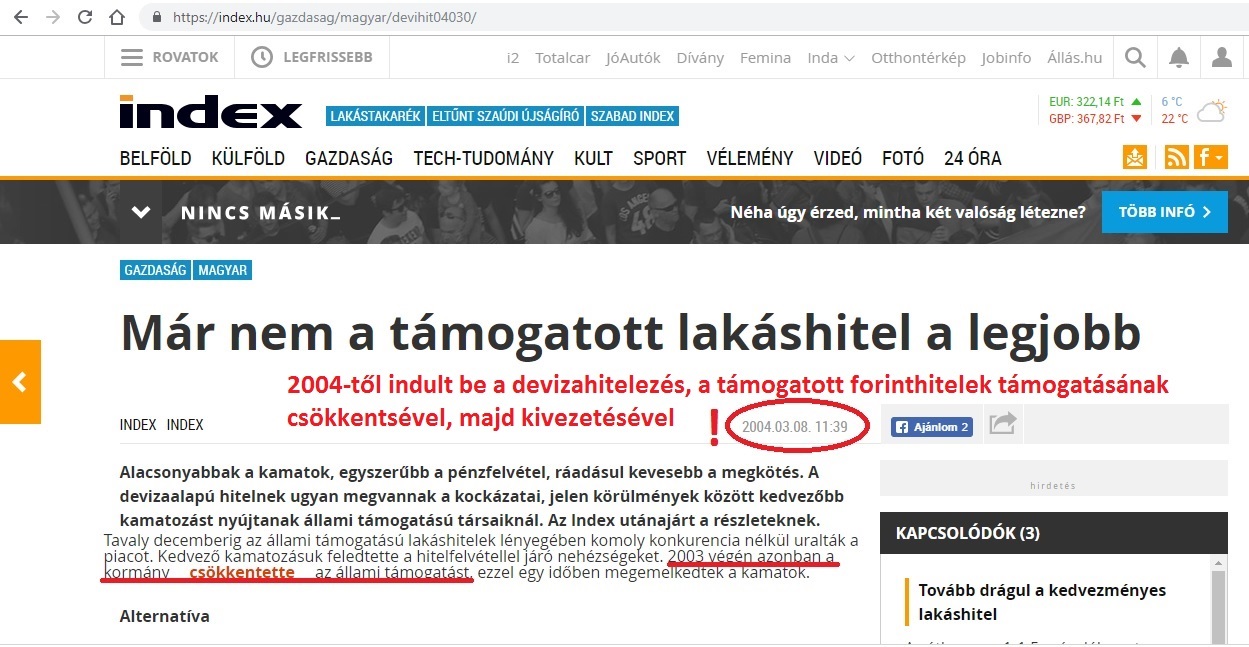

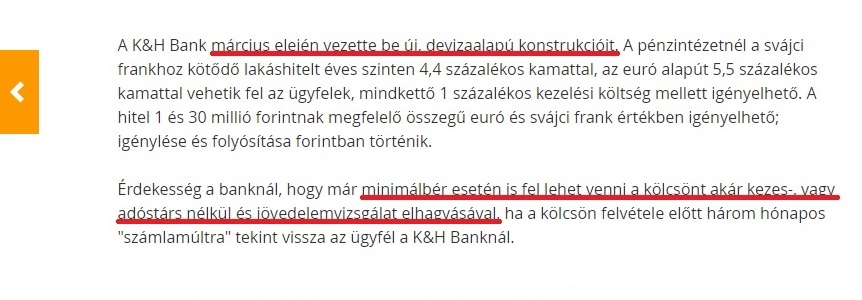

Harmadik fontos változás, hogy közben kivezetik a korábbi támogatott állami lakáshitelt: a forint alapú hitelezés helyére egyre inkább a piaci alapú devizahitel kerül. A deviza hitelek ekkor jól teljesítenek, az árfolyam sávban ingadozik, látszólag kiszámíthatóan. Az alacsonyabb kamat miatt a törlesztőrészlet érezhetően alacsonyabb a piaci forinthitelnél. A kormányzati kommunikáció mellett a banki tájékoztatás is kifejezetten előnyben részesíti a devizahiteleket. Ahogy a fenti példában, úgy a devizahitel esetén is a szabályzással az “ártérre”, azaz kockázatos területre terelik a lakosságot.

És így már látszik, hogy mi is történt. Azért tartom fontosnak ezt áttekinteni, mert többször hallottam az érvelést, miszerint csak piaci folyamatok működnek, melynek egyfajta ostobaságból és tapasztalatlanságból esett áldozatul a magyar társadalom. Ez részben igaz, a deviza kockázatok alulértékelésére és általában a hitelfelvételre vonatkozóan is. Sokan mintha elfelejtették volna, hogy a hitel nem jövedelem. Ezt jól mutatja, hogy sok szabadfelhasználású hitelfelvétel is történt (pl nyaralásra) illetve, hogy forint alapú hitelek is nagy számmal dőltek be. Vagyis nem önmagában csak az árfolyam és a devizahitelezés a probléma.

Ugyanakkor ez nem jelenti azt, hogy figyelmen kívül hagyhatjuk azokat az egybeeső folyamatokat, melyekről fent írtam. Ezek nem tipikusan piaci jellegűek, sokkal inkább szokatlanok, különösen ilyen együttállásban. Tekintsük át újra:

- A kormányzat megnyitja a devizahitelezés lehetőségét

- A következő kormányzat szabályzással a devizahitelezés irányába tereli a lakosságot

- A svájci frank árfolyama szakít korábbi erőteljes emelkedő trendjével és éveken keresztül egy sávban ingadozik, azt a látszatot keltve, hogy ez a reális átváltási arány a forint és a svájci frank között

- Ebben az időszakban nagyságrendekkel több hitel kerül kihelyezésre mint előtte vagy utána bármikor

- Miután mindenki nyakig ül a hitelekben, akkor az évtizedes sávból kitör az árfolyam és fél év alatt több, mint 50%-ot emelkedik.

- Milliós árfolyamveszteségek keletkeznek pár hónap alatt. Alkalmazkodásra, pozíció zárásokra nincs tömeges lehetőség. Még a 180 Ft-os árfolyamon történő végtörlesztéssel is csak a hitelállomány negyedét sikerült rendezni. A végtörlesztésről külön írok lábjegyzetben.

- A következő években az árfolyam szokatlanul erősen tovább emelkedik. Erre példa csak a 90-es évek összeomló és átrendeződő magyar gazdasága idején és 20-30%os infláció mellett vol

És végül: fenitek eredményeképpen a devizában rekedt adósok a folyamatosan emelkedő árfolyam mellett végleg elszigetelődnek a kiszállás lehetőségétől. Egyre nő a forintban számított tőketartozásuk. Így sokaknak évtizedes megfeszített törlesztés után még mindig több a tartozásuk, mint kiinduláskor.

Eddig a felsorolás az események különös együtt állásáról. Remélem ebből látszik, hogy ilyen környezetben nemhogy a pénzügyileg felkészületlen, de még az átlagosnál tájékozottabb emberek is könnyen belefuthattak nagy veszteségekbe. Az egyén felelősségét cseppet sem csökkenti, ha megértjük a helyzetet és meglátjuk, hogy ez a folyamat nem egy-egy ember egyéni tájékozatlanságán csúszott el.

Egy mondatban nagyon egyszerűen összefoglalva a történetet: a lakosságot kitömték alacsony áron tartott svájci frankkal, majd hirtelen megrántották az árfolyamot. Sakk matt.

Annak ellenére, hogy milyen sokat beszéltünk az elmúlt években erről, – bár nem pont így átvilágítva – talán mégsem érzékeljük kellő súllyal ennek az ügynek a jelentőségét. Ahogyan az sem tűnik közös nevezőnek, hogy a kialakult helyzetben az elmúlt 20 év gazdasági és politikai szereplőinek teljes felelőssége van. Olyan országban élünk, ahol az államhatalom megbüntet, ha nem csatoljuk be a biztonsági övet. Állítólag a mi érdekünkben teszi, hogy ne sérüljünk meg gondatlanságból. Mert nem bízza ránk, hogy fel tudjuk mérni a kockázatot. Viszont az ismeretlen és komplex devizahiteltől nemhogy eltiltana vagy figyelmeztetne, hanem kifejezetten ő maga terel bele. Érdekes dolog ez.

És most érkeztem el a felvezetőben említett gondolatkörhöz, vagyis hogy miként is viszonyulunk mi mindehhez. Ha ezzel a szemmel nézem az eseményeket és belátom, hogy az vezető elit közösen készítette ezt a csomagot, akkor már nem is lepődök meg azon, hogy nem oldják ezt meg azóta sem. Illetve az is érthetővé válik, hogy miért nem kapott központi támogatást egyetlen kezdeményezés sem, amely teljes rendezést vetített volna elő. Ez viszont fontos következtetést von maga után: ha rendezni akarjuk a helyzetet, akkor valaminek változnia kell.

Hívjuk ismét segítségül a bevezető árvizes történetünket: árvíz esetén nem nézzük kinek hol volt a háza, vagy miért nem tudott időben menekülni. A közösség egyértelmű szándéka megkérdőjelezhetetlenné teszi, hogy mi történjen és mit tegyen a közösség eszközeivel rendelkező vezetőség. Fel sem merülhet, hogy a mentőcsónakra csak bizonyos feltételekkel lehessen beszállni. Mindenkit kimentünk és kész. Ilyen helyzetben a vezetők is azt csinálják, ami a közösség akarata. Vagyis az emberek azonnali és teljes körű kimentése.

Hívjuk ismét segítségül a bevezető árvizes történetünket: árvíz esetén nem nézzük kinek hol volt a háza, vagy miért nem tudott időben menekülni. A közösség egyértelmű szándéka megkérdőjelezhetetlenné teszi, hogy mi történjen és mit tegyen a közösség eszközeivel rendelkező vezetőség. Fel sem merülhet, hogy a mentőcsónakra csak bizonyos feltételekkel lehessen beszállni. Mindenkit kimentünk és kész. Ilyen helyzetben a vezetők is azt csinálják, ami a közösség akarata. Vagyis az emberek azonnali és teljes körű kimentése.

A devizahitel ügyben viszont nincs ilyen megkérdőjelezhetetlen társadalmi akarat. Sokakban felmerül, hogy nehogy már majd az ő pénzéből mentsék meg az ostoba hitelfelvevőket. Remélem az ostobaság kérdését fentiekkel sikerült árnyalni. Azt pedig, hogy további állami vagyis közösségi pénzből lenne a rendezés, azt ne vetítsük előre!

Ne azzal kezdjük, hogy kitaláljuk a “hogyan”-t. Mert társadalmi támogatottság nélkül nem fog működni egyetlen megvalósítási terv sem. Első lépés, hogy tudjuk mit szeretnénk. Akarjuk ezt rendezni országos szinten vagy sem? Ha rendeznénk és családok tömegesen szabadulnának meg óriási terhektől, akkor az általánosan is jó lenne anyagilag, mert amit a következő évtizedben nem a bankoknak fizetünk, azt itthon költjük termékekre, szolgáltatásokra stb, ami az egész közösség helyzetét javítja. De én mégsem ezt tartom a legfontosabbnak. Hanem a tudati váltást.

Ez az alapja a változás lehetőségének. Ha ez meg lesz, akkor lesz megoldás is. Talán első hallásra ez a terv talán nem tűnik túl konkrétnak vagy hatékonynak. Mert még nem látjuk a hogyant. De jobban belegondolva azt láthatjuk, hogy az azonnali hatást ígérő, valójában csak felszínt karcolgató konkrét próbálkozásokkal évek óta nem érünk el eredményt sem ebben, sem más ügyben. Először a létra első fokára kell fellépni, utána a többi jön sorban, ne akarjunk egyből a tetejére ugrani. Az alapoknál kell kezdeni. Jelen esetben ez az alap a megértés arról, hogy magyar családok sokaságát sodorta el a devizahitel árvize. Vagyis szükséghelyzet van.

Egyébként ez az ügy jó mérése lesz a magyar állapotoknak úgy általában is. Mert ha most nem fordítjuk el a fejünket, ha nem hagyjuk veszni a másikat érdektelenségből vagy pénzünket féltve, akkor annak komoly üzenete van. Mégpedig, hogy nem lehet bármit megtenni ebben az országban. Mert ne legyen illúziónk, ilyen típusú akciók más díszletek között történhetnek ezután is, ha megengedjük. Legközelebb, akár egészen más témában majd mások lehetnének áldozatok. Ezért ez önmagunknak és a vezetőségnek is fontos üzenet lenne.

Emlékszünk még 2016-os futball Európa Bajnokságára? A magyar csapat minden előzetes várakozást felülmúlóan teljesített és a nyolcaddöntőig menetelt. Az egész ország 2 hétig egyfajta euforikus állapotban volt, szinte kézzel fogható volt valami pozitív érzés.  Nem összehasonlítható, de valami ilyen típusú egységérzést okozhatna Magyarországon, ha végre egyetértésben, közös támogatással megvalósítanánk valamit. Egy igazságtalanság kiigazításánál és milliók lakhatásának megnyugtató rendezésénél pedig keresni sem kell nemesebb célt. Egy célt, ami újra egységbe kovácsolhat bennünket. A széleskörű anyagi és lakhatási előnyökön túl ez a siker ráébreszthet majd bennünket saját lehetőségeinkre!

Nem összehasonlítható, de valami ilyen típusú egységérzést okozhatna Magyarországon, ha végre egyetértésben, közös támogatással megvalósítanánk valamit. Egy igazságtalanság kiigazításánál és milliók lakhatásának megnyugtató rendezésénél pedig keresni sem kell nemesebb célt. Egy célt, ami újra egységbe kovácsolhat bennünket. A széleskörű anyagi és lakhatási előnyökön túl ez a siker ráébreszthet majd bennünket saját lehetőségeinkre!

Lábjegyzet a kormányzat által biztosított fix árfolyamon történő végtörlesztés lehetőségéről: az MNB adatai szerint a teljes devizahitel állomány 23%-át sikerült így lezárni. Ezek jelentős része egyösszegű végtörlesztés volt és csak kisebb része, kb a hitelek 30% volt hitelkiváltás forint hitellel. És hogy miért nem élt a többség a kiváltó forint hitel lehetőségével?Azért, mert nem kaptak. A saját bankja sem fordította át forintra a deviza hitelt, mert az ügyfél nem felelt meg az új feltételeknek. Alapvetően azért, mert az alacsonyabb árfolyamon felvett hitelek már 180Ft-on átszámolva is jelentősen megnövelték a forintban számolt tőketartozás összegét. Ehhez jött, hogy a bankok az önrész arányát is felemelték, pl a korábbi min. 10% most már min. 30% vagy több is lehetett. Ezzel értelemszerűen teljesíthetetlen feltételeket alakítottak ki, kivéve ha az ügyfél jelentős nagyságrendű egyösszegű befizetést nem eszközölt. A bankok tehát saját devizás ügyfelüket nem engedték át forint hitelbe 180 Ft-os árfolyamon, hanem hagyták, hogy birkózzon a 200 Ft feletti árfolyamokkal. Érdekes kockázatkezelés. Összességében így nem meglepő, hogy a hitelállomány nagy része – és pont a legveszélyeztetettebb része – megmaradt devizában.

További bejegyzések elérhetők a szerzőtől: Papfalvi Gábor